どうもTAKAです。運用初心者の方には、

「資産運用って素人でどれくらい儲かるの?」

「運用って元金が少なくても効果があるって本当?」などの疑問があるかと思います。

そこで今回、私の資産を公開いたします!

目的としては運用している3年目会社員の総資産を知っていただくことと、

運用の効果をご理解いただくことです。

25歳で資産1,000万の方がうじゃうじゃしているTwitterですが、

私のような人もいるので是非参考にしてください。

ちなみに私も給与だけでは資産を増やしてきたわけではありません。

同時に資産運用の重要性もご認識いただければと思います!

資産公開の前に…TAKAって誰?どんな運用しているの?

TAKAのプロフィール

私はメーカー勤務3年目の社会人です。

都会で生まれ都会で育ったものの、選択を誤り(?)ど田舎で勤務をしております。。。

FI(Financial Independence)を目指し資産形成を続けています。

好きな事をしながら将来に備えています。極度の節約などはしていません(できません)

樺沢紫苑先生のアウトプット大全を読んでからブログを始めました!

資産形成やその他の趣味について記事を書いているので、

ぜひ目を通してください☺

私の資産運用方針

社会人1年目から積立NISAを開始、

残業などで手取り額が増えたタイミングで積立NISAも含めた投資信託を毎月5万円に増額しています。

こちら5万円を積み立てているのには理由があります。

楽天ポイントがたまるのです!詳細はこちらの記事を。

この他には自社株を1万円分、余剰資金で主に米国株を購入しております。

そのため毎月6~10万円くらいを幅付きで投資しているイメージですね。

ボーナスも基本は投資しています。本来は旅行に使いたいのですがね(泣)

社会人3年目のリアルな資産

資産公開

早速ですが私の資産は……

480万円です!!

いかがでしょう?多いと思われた方も少ないと思われた方もいらっしゃるのではないでしょうか。

個人的には多いと感じています。(笑)

同年代へ資産平均

金融広報中央委員会が2019年に調査を実施していました。

「家計の金融行動に関する世論調査[二人以上世帯調査]」によると、

20代の金融資産保有額の平均は165万円、独身者では106万円のようです。

これは学生なども含んでいる調査にはなると思いますが、

恵まれた環境にいることを認識しました。

詳細はこちらの記事へ

これから資産の分析を行ってきます。

資産分析

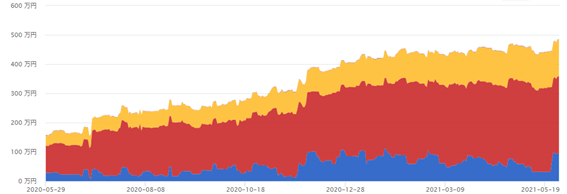

資産推移

これは直近一年間の資産推移です(マネーフォワード本当に有能!)

1年前から300万ほど増えています(^^)/

これは自身にとってはポジティブサプライズです。

でも月に6~10万円の投資でなぜ300万も増えているのか?ですよね。

次章では300万円の内訳も解説したいと思います。

直近1年+300万の内訳

➀給与

上記でもお話した通りで月に6~10万円、

年に約100万円は給与から貯金をしています!

これも私にとっては簡単な額ではないのですがね。。。(笑)

私なりに工夫をしてきました!詳細はこちらをご参考ください。

➁ボーナス

ボーナスは年に2回。

1回の支給額は約50万円なのでボーナスでも年間約100万円です。

➂資産運用

投資による利益です。もちろん確定していない利益もあるので評価額にはなります。

実現損益(確定済みの利益)が+32万、

評価損額(含み益)が+65万でTTL約100万円です。

日系企業に勤務の場合は正直、給与やボーナスはどうしようもない部分もありますよね。。

個人によって成果が分かれるのは➂資産運用の部分になりますね。

この後は➂資産運用にフォーカスしていきます。

資産運用

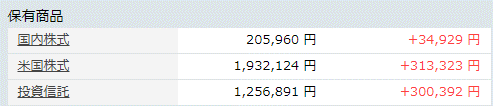

資産 運用+100万円の内訳

国内株式は投資元本17万円に対して+21%

米国株式は投資元本162万円に対して+20%(実現損益除く)

投資信託は投資元本96万円に対して+31%

となりました。

米国株式の実現損益を考慮すると、

投資元本162万円に対して+39%となります。

ここでお伝えした事は資産運用、

投資信託でも+31%もお金を増やせるということです。

もちろん昨年はコロナ相場で例外的に増加幅は大きくなりました。

毎年市場は変動するしマイナスになることも多々あります(コロナ直後は含み損)

ただ市場の波を乗り越えることで利益を手にすることができるのです!

私の場合は米国個別株が最も利益を生み出していますが、

情報収集などの手間を鑑みると投資信託の方がコスパ良いのではないかと思います(笑)

資産形成のこれから

今は金融緩和の真っただ中ですが、金融緩和にはいつか終わりが来ます。

そのため甘い汁を吸えた時期は終わったのではないかと思っています。

とはいえ私は今後も資産運用を続けます。先々、必ず上がる時が来ますので!

ただ気を付けたいのは銘柄選びです。

昨年は米国個別株式で最も利益を上げることができましたが、

これからは本当に読めないフェーズに入ります。

素人の私が勝てるような市場ではないと予想しているので、

投資信託やETFにお金を寄せ堅実に攻めたいと思います。

昨年の市場ですら投資信託と8%の差しかなかったので、

リスクを考えると投資信託が良い気がします。

もし資産運用に興味が出た!という方には、

まずは投資信託を買われることを強くお勧めします!

最後に

まとめ

今回は私の資産公開、

また直近1年の資産増の要因分析を行いました。

そこから資産運用の重要性を再認識し、

先々のざっくりとして投資方針までお話をしてきました。

私のような会社員は収入がほぼ一定なので(良くも悪くも)、

資産運用で資産を爆増させていたいですね。

皆さんもお金に働ていてもらい資産を増やしましょう!

金融リテラシ―で資産を増やそう!

最後までお付き合い頂きありがとうございました。

コメント