昨今、注目されているフィンテックの中でも、

ここのところ動きを見せているのがBNPLといわれる後払い決済領域です。

本日(8/28)、Amazon【AMZN】がAffirm【AFRM】と手を組むと発表。

アフター市場でAffirmの株価は急騰しました(+35.49%)

あのAmazonが提携するくらいなので、

Affirmが何かキーになる存在であることは皆さんもお気づきなのではないでしょうか。

このAffirmが手掛けるのはBNPL(Buy Now Pay Later)と呼ばれる後払い決済手段。

本日は、まだ日本では馴染みのないBNPLについて説明していきます!

BNPL概要

BNPLってなに?

BNPLとはBNPL事業者が小売店の支払いを建て替え、

消費者から数回の分割払いで決済できるシステムのことを指します。

結局、リボ払い?すでにあるのでは?と思う方、

もう少し我慢して次の「BNPL特徴」をお読みください。

BNPL特徴

消費者メリット

・事前審査がさほど厳しくない(原則、従来の与信情報に左右されない)

消費者が嬉しいのはクレジットカートの所有がなく(作れなく)ても、

手数料なしで分割払いを行えるということ。

これにより買い物の幅を広げることができます。

また手数料なしなのでリボ払いで手数料を払っていた方々にとっては、

手数料を浮かせることが可能になりますね!

小売店メリット

小売店が嬉しいのは需要を最大化できる点です。

消費者の支払いハードルが下がれば、

購買力も上がり小売店にとっても好都合となります。

またECサイトでの支払い情報入力も非常に簡素化されているため、

決済段階での消費者離脱を防ぐことも可能です。

(従来はクレカ情報を登録や入力を毛嫌いする人々もいました)

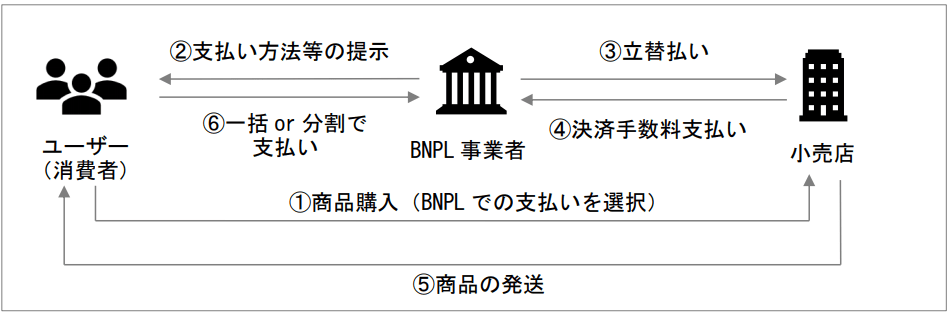

BNPL仕組み

(出典:日本総研)

(出典:日本総研)

消費者が商品を購入→BNPLが消費者に支払い方法を提示(総支払金額も明確に)

→BNPLが小売店への支払いを立替→消費者がBNPL事業者に返済 という流れ。

先ほどもお伝えしたが原則手数料を負担するのは小売店。

そのため消費者は手軽に分割払いが可能になり、

消費が活発になることで小売店にも嬉しさがあるというビジネスモデル。

まさにセオリー通りwin-win-winの関係です。

従来ビジネス(カード会社など)にとっては脅威になると考えています。

BNPLへの投資

BNPL大手企業

世界には下記3社の大手BNPL企業が存在します。

・Klarna fromスウェーデン(非上場)

・Afterpay fromオーストラリア(豪上場)

おススメ銘柄

Affrim【AFRM】です。

一つ目の理由は、ナスダック上場の銘柄で購入しやすいから。

二つ目の理由は、提携先が強すぎるから。

AffirmはAmazonと提携したことで、

Amazon、Shopify、WalmartのEC BIG3をカバーしていることになります。

今後、ECで買い物する際にはAffirmを見ない日はなくなるのではないでしょうか。

個人的に将来性はかなりあるとみています。

またAffirmに限らずこれらBNPL企業の黒子となっているのが、Marqeta【MQ】です。

MQはBNPLのプラットフォーマーに近いイメージです。

こちらのNCB Loungeさんが丁寧に解説して下さっています。

1.Marqetaのビジネスモデルについて解説します。まず、Marqetaのモデルは「API型クレジットカード発行」と表現されることがありますが、厳密にいうと違います。正しくは「国際ブランドカード発行の仕組みをオープンAPIモデルで提供する」という表現になります $MQ

— NCB Lounge (@ncb_since1989) August 13, 2021

最後に

まとめ

フィンテックはかなりアツいですね。

私はリボ払い手数料などがもったいなく、これまで分割払いはしてきませんでした。

ただ無料ということであれば支払い平準化のためにも分割払いの利用も考えます考えます。

このように世界を変えていけるような分野への投資はワクワクします。

私個人、Affirmを持ってはいないのですが、Marqetaを持っています。

ただAmazonとの提携でAffirmへの関心が強まりました。

チェックリストにいれて動向を追ってみようと思います。

今回も最後までお付き合い頂きありがとうございます!

金融リテラシ―で資産を守ろう。

コメント